Copyright © mazanek.ch. Tous droits réservés.

Website made with love by YETY

Je détiens une habitation en Valais appartenant à ma fortune privée. Fiscalement, que se passe-t-il en cas de vente ?

En Suisse, chaque canton est libre de fixer les modalités d’imposition d’un gain immobilier, dans les limites de la loi (art. 12 LHID). De son côté la Confédération ne prélève pas d’impôt, le gain réalisé à titre privé étant exonéré.

Le bénéfice tiré d’une vente immobilière privée est imposé séparément des autres revenus ordinaires. Ce bénéfice est soumis à « l’impôt sur les gains immobiliers » selon un taux dégressif en fonction du nombre d’années de possession du bien et du montant du bénéfice imposable.

Au moment de la vente, chaque propriétaire reçoit une déclaration d’impôt individuelle à compléter et à retourner au Service des contributions. Dès que la taxation est effectuée, l’Administration fiscale transmet le bordereau d’impôt pour procéder au paiement.

Détermination du bénéfice imposable

Généralement, le gain soumis à l’impôt se calcule sur la base du prix de vente, duquel seront déduites les impenses suivantes :

Lorsque le bien immobilier est détenu depuis de nombreuses années et qu’il n’est pas possible de justifier le prix d’achat ou le coût de construction, l’Administration fiscale peut se baser sur la valeur cadastrale de l’immeuble. Dans ce cas, les dépenses d’amélioration ne pourront pas être revendiquées. Dans certains cas particuliers, il est possible d’obtenir une estimation officielle de l’objet immobilier au moment de la vente. Cette valeur servira de base de calcul en remplacement du prix d’achat.

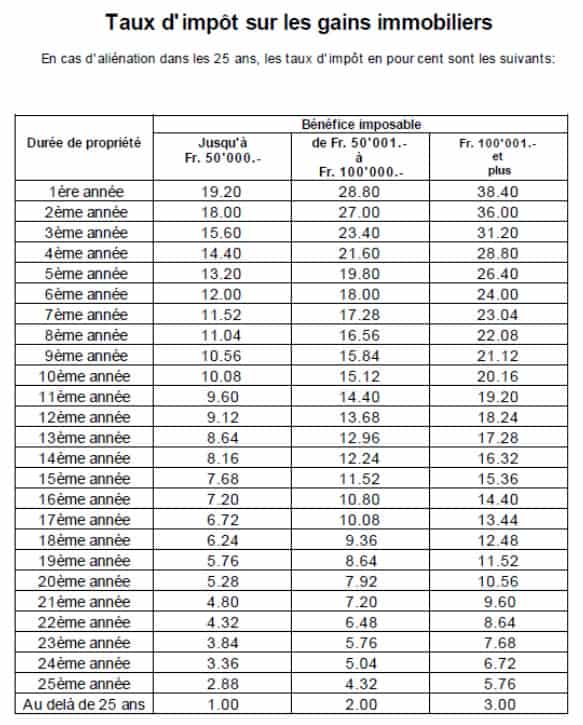

Nombre d’années déterminantes pour fixer le taux d’imposition

En Valais, le bénéfice imposable est soumis aux barèmes suivants :

Quelques situations particulières

Comment suis-je imposé si j’ai reçu le bien immobilier par donation ?

Lorsque l’objet a été acquis à titre gratuit, le nombre d’années de possession se calcule depuis la date à laquelle le donateur originel est devenu propriétaire du bien. En d’autres termes, si la personne X acquiert l’objet immobilier en 1980, que celui-ci est transmis à son fils en 2001 et que ce dernier le vend en 2015, la date d’achat déterminante est 1980, et non 2001. Il n’y a pas d’imposition sur les gains immobiliers au moment de l’acquisition à titre gratuit, qu’elle soit par voie héréditaire ou par donation.

Suivant les liens de parenté entre l’ancien et le nouveau propriétaire, un impôt sur les donations ou sur les successions peut toutefois être prélevé.

Ma conjointe et moi divorçons et elle seule garde le domicile familial que nous détenons pour moitié chacun. Devons-nous payer un impôt ?

De manière générale, les transferts de propriété entre époux ne génèrent aucune imposition. Dans le cadre d’un divorce, si l’un des conjoints conserve à lui-seul la propriété du bien immobilier, l’impôt ne sera pas prélevé au moment de la mutation. En cas de revente ultérieure, la date déterminante pour le calcul de la durée de détention du bien sera celle de l’achat ou de la construction par les époux et non celle du changement de propriétaire.

Par exemple, Mme et M. X achètent à parts égales une villa en 1984. En 2010, les époux divorcent. La villa est conservée par Mme X. En contrepartie, celle-ci verse à M. X la moitié de la valeur de la maison. Aucune imposition sur les gains immobiliers n’intervient au moment du divorce, même s’il y a changement de propriétaire. Mme X revend l’objet en 2014. La durée de possession sera alors calculée depuis 1984. La part versée à M. X lors de la dissolution du régime matrimonial ne pourra pas être déduite du bénéfice imposable en tant que dépense d’investissement.

Imposition différée : une solution pour ne pas payer d’impôt ?

L’art. 46 de la Loi fiscale valaisanne (LF) énumère de manière exhaustive les situations dans lesquelles le prélèvement de l’impôt est reporté. En effet dans certains cas, même si l’impôt est dû, celui-ci ne sera pas prélevé tout de suite même si le propriétaire de l’objet change. En dehors des situations mentionnées au chapitre précédent (donations ou successions, divorce ou transfert entre époux), d’autres événements permettent le report de l’impôt.

Citons par exemple le cas de la vente de la résidence principale et du rachat consécutif (ou de la construction) d’une autre résidence principale en remplacement. L’article 46 let. e LF mentionne ceci :

« L’imposition est différée :

…

e) en cas d’aliénation de l’habitation (maison ou appartement) ayant durablement et exclusivement servi au propre usage de l’aliénateur, dans la mesure où le produit ainsi obtenu est affecté, dans un délai approprié, à l’acquisition ou à la construction en Suisse d’une habitation servant au même usage. »

Par « délai approprié » on entend une durée de deux ans selon la jurisprudence constante.

Suivant le montant du bénéfice retiré de la vente de l’habitation, ainsi qu’en fonction du prix d’acquisition ou de construction de la seconde habitation, l’impôt peut être reporté en totalité ou partiellement. Si les exigences sont remplies, aucun impôt, ou un impôt partiel seulement, est prélevé au moment de la vente la première propriété. Ultérieurement, lors de la vente de la seconde propriété et si les conditions de l’imposition différée ne sont plus réalisées, la date déterminante pour le calcul de la durée de possession sera alors celle de l’achat de la première habitation. Si au contraire ces conditions sont toujours respectées, le paiement de l’impôt sera à nouveau reporté.

A noter que l’imposition différée ne peut être requise qu’en cas de transactions liées au domicile principal du contribuable. Les résidences secondaires ou les biens immobiliers mis en location ne rentrent pas dans cette catégorie.